Das Finanzministerium, die Staatliche Steuerverwaltung und das Ministerium für Industrie und Informationstechnologie haben die „Bekanntmachung des Finanzministeriums, der Staatlichen Steuerverwaltung und des Ministeriums für Industrie und Informationstechnologie über die Politik bezüglich der Befreiung von der Fahrzeugkaufsteuer für nicht-transportbezogene Spezialfahrzeuge mit festen Einbauten“ (Nr. 35 von 2020) und die „Bekanntmachung der Staatlichen Steuerverwaltung und des Ministeriums für Industrie und Informationstechnologie über die Verwaltung der Befreiung von der Fahrzeugkaufsteuer für nicht-transportbezogene Spezialfahrzeuge mit festen Einbauten“ (Nr. 20 von 2020) herausgegeben und damit den Verwaltungsmechanismus der Vorzugsregelungen für die Steuer auf den Kauf von Spezialfahrzeugen weiter optimiert.

Komfort- und Vorzugsregelungen für Kunden, die neue Fahrzeuge zur Energierückgewinnung und -desinfektion erwerben:

01 Vereinfachte Verarbeitung

Das Verfahren zur Steuerbefreiung wurde von einer Prüfung durch die Finanzbehörden auf die Begutachtung durch Fachinstitutionen umgestellt. Anstatt sich auf den „Steuerbefreiungskatalog“ zu stützen, werden die Steuervorteile nun automatisch auf Grundlage des „Katalogs der von der Kfz-Erwerbsteuer befreiten Fahrzeuge für Sondereinsätze außerhalb des Transportwesens mit fest installierten Anlagen“ (nachfolgend „Katalog“ genannt) gewährt.

Der „Katalog“ enthält die „Liste der Fahrzeugbezeichnungen für die Aufnahme in den Katalog der von der Kfz-Erwerbsteuer befreiten Sonderfahrzeuge (im Folgenden „Liste“ genannt). Für in der „Liste“ aufgeführte Spezialfahrzeuge ist keine separate Beantragung der Aufnahme in den „Katalog“ mehr erforderlich; Antragsteller können den Steuerbefreiungsstatus direkt beim Hochladen der elektronischen Fahrzeugdaten angeben.

Hinweis: Die Fahrzeugbezeichnungen in der „Liste“ können um entsprechende Bezeichnungen für Fahrzeuge mit alternativen Antrieben erweitert werden, z. B. „rein elektrisches Multifunktionsfahrzeug mit Staubbekämpfungsfunktion“. Die erste Spalte (壹) in der folgenden Tabelle stellt die in der Automobilproduktion verwendeten Modelle von Fahrzeugen mit alternativen Antrieben dar.

Für Fahrzeuge mit fest installierten Anlagen, die nicht im „Listenverzeichnis“ aufgeführt sind, wie z. B. Reinigungs- und Sprinklerfahrzeuge, muss über das Fenster „Sonderbetriebsfahrzeugbefreiung von der Kaufsteuererklärung“ im System des Ministeriums für Industrie und Informationstechnologie der Kaufsteuerbericht eingereicht werden.

02 Senkung der Kosten beim Autokauf

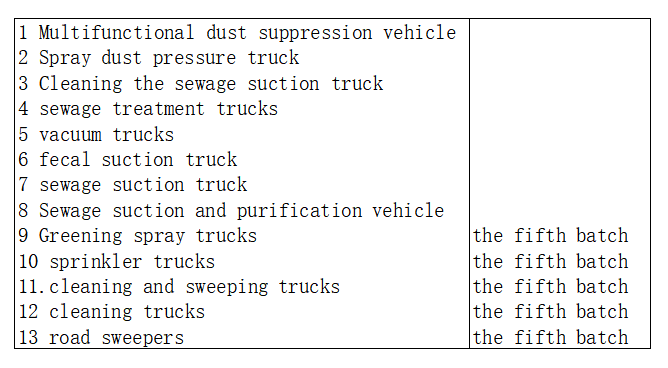

Die „Liste“ umfasst verschiedene Spezialfahrzeuge der Automobilindustrie, darunter multifunktionale Staubbekämpfungsfahrzeuge, Sprühstaubbekämpfungsfahrzeuge, Reinigungs- und Saugfahrzeuge, Abwasserbehandlungsfahrzeuge, Vakuumsaugfahrzeuge, Abfallsaugfahrzeuge, Fäkaliensaugfahrzeuge, Abfallreinigungsfahrzeuge, Sprinklerfahrzeuge, Wasch- und Kehrfahrzeuge, Reinigungsfahrzeuge, Straßenkehrmaschinen und Fahrzeuge für die umweltfreundliche Besprühung. Gemäß den Bestimmungen müssen Antragsteller für die in der „Liste“ aufgeführten Spezialfahrzeuge nach deren Veröffentlichung keine erneute Beantragung der Aufnahme in den „Katalog“ mehr vornehmen, sondern können den Status der Steuerbefreiung direkt beim Hochladen der elektronischen Fahrzeugdaten angeben.

Steuerzahler können bei den zuständigen Steuerbehörden auf Grundlage der elektronischen Fahrzeuginformationen, einschließlich des Steuerbefreiungsindikators, und entsprechender Dokumente eine Steuerbefreiung beantragen.

Die Höhe der Kfz-Kaufsteuer berechnet sich wie folgt: (Preis auf der Rechnung bei Zulassung) Preis ÷ 1,13 × 10 %. Nach Abzug der Steuerbefreiung können Kunden die Kosten für den Fahrzeugkauf senken und Unternehmen gemäß den geltenden Richtlinien entlasten.

Wie wird die Steuerbefreiung für Spezialfahrzeuge gehandhabt, die bereits vor Veröffentlichung des „Katalogs“ verkauft wurden? Antragsteller können den Status der Steuerbefreiung in den elektronischen Informationen der verkauften Fahrzeuge angeben, nachdem deren Modelle in den „Katalog“ aufgenommen wurden, und die Informationen anschließend erneut hochladen. Steuerpflichtige können die Steuerbefreiung bei den zuständigen Finanzbehörden auf Grundlage des Steuerbefreiungsindikators und der für die Kfz-Kaufsteuererklärung erforderlichen Unterlagen beantragen.

Was müssen Steuerzahler tun, wenn für Spezialfahrzeuge die Kfz-Steuer bereits entrichtet wurde und diese anschließend in den Fahrzeugkatalog aufgenommen werden? Antragsteller können den Steuerbefreiungsstatus in den elektronischen Fahrzeugdaten angeben, nachdem die Modelle in den Katalog aufgenommen wurden, und die Daten anschließend erneut hochladen. Steuerzahler können dann bei den zuständigen Finanzbehörden eine Steuererstattung beantragen. Hierfür benötigen sie den Steuerbefreiungsvermerk und weitere Unterlagen, die für die Kfz-Steuererklärung erforderlich sind. Die Finanzbehörden erstatten die bereits gezahlte Steuer gemäß den gesetzlichen Bestimmungen.

Chengdu Yiwei New Energy Automobile Co., Ltd ist ein Hightech-Unternehmen mit Schwerpunkt aufEntwicklung eines elektrischen Fahrgestells,Fahrzeugsteuergerät,Elektromotor, Motorsteuerung, Akku und intelligente Netzwerk-Informationstechnologie von Elektrofahrzeugen.

Kontaktieren Sie uns:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

Veröffentlichungsdatum: 29. Februar 2024